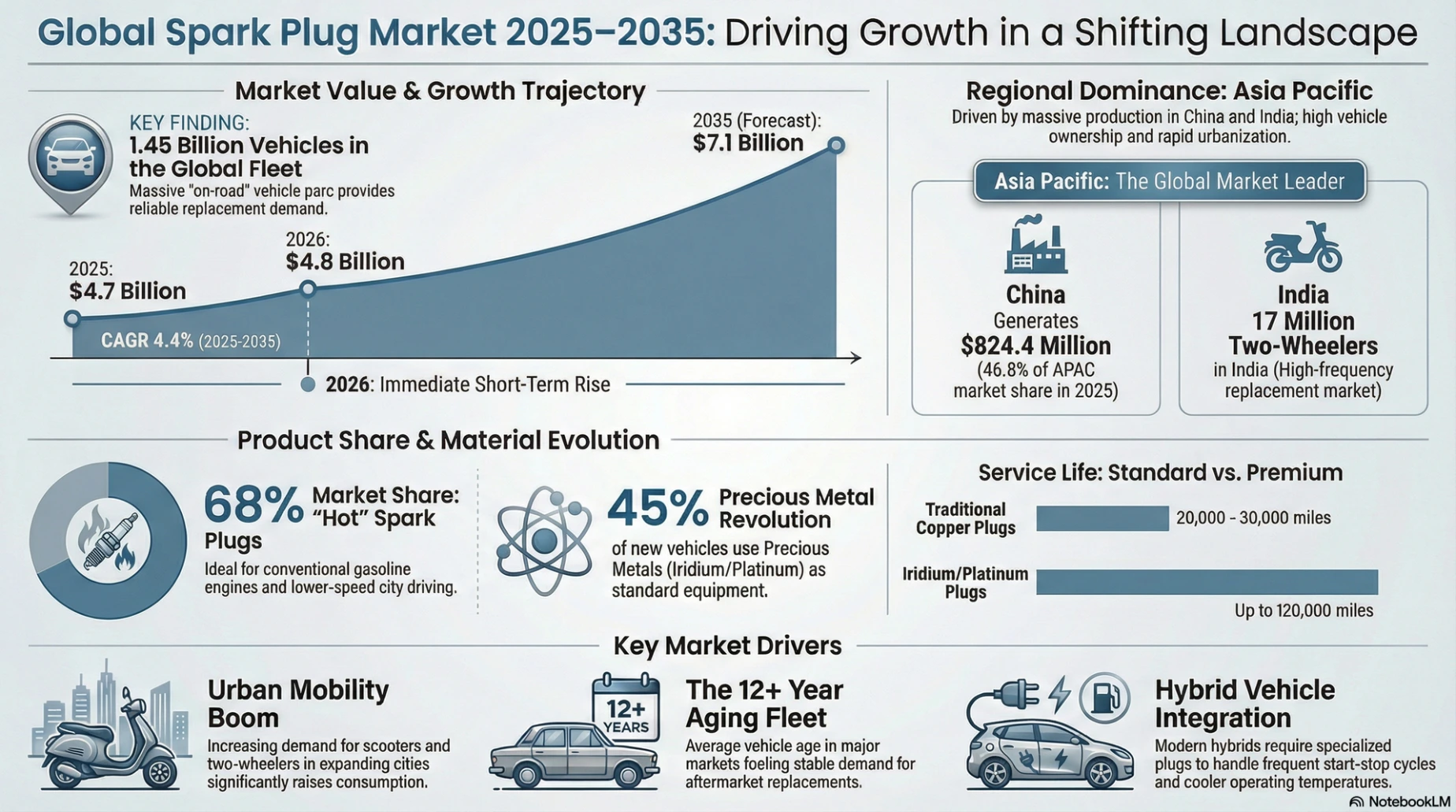

بينما يشهد عالم السيارات حراكًا كبيرًا نحو التحول إلى المركبات الكهربائية، يبقى محرك الاحتراق الداخلي المحرك الأساسي للتنقل العالمي، مما يضمن سوقًا قويًا ومتناميًا لشمعات الإشعال. ووفقًا لتحليل شامل للسوق، يُقدّر حجم سوق شمعات الإشعال للسيارات عالميًا بنحو 4.7 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.1 مليار دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يتراوح بين 4.4% و5.0%، وذلك بحسب نموذج التنبؤ المُستخدم. ولا يُعد هذا النمو مجرد إرث من الماضي، بل هو تطور ديناميكي مدفوع بالتوسع الحضري، وتقادم أساطيل المركبات، والمتطلبات الخاصة بالتقنيات الهجينة.

العوامل الدافعة لمرونة السوق

1. التنقل الحضري وازدهار الدراجات ذات العجلتين

يُعدّ التوسع الهائل في التنقل الحضري، لا سيما في منطقة آسيا والمحيط الهادئ، أحد أهم العوامل الدافعة للطلب على شمعات الإشعال. ففي عام 2024، كان أكثر من 55% من سكان العالم يعيشون في المناطق الحضرية، مما استدعى توفير وسائل نقل صغيرة الحجم وفعّالة. وقد أدّى ذلك إلى زيادة كبيرة في إنتاج وبيع الدراجات البخارية والنارية. ففي الهند وحدها، تجاوزت مبيعات الدراجات ذات العجلتين 17 مليون وحدة في عام 2024. وتستخدم هذه المركبات في الغالب محركات بنزين صغيرة تتطلب صيانة دورية. ونتيجة لذلك، تهيمن شمعات الإشعال "الساخنة"، المصممة لمقاومة التلوث في حركة المرور البطيئة والمتقطعة من خلال الاحتفاظ بمزيد من الحرارة، على السوق حاليًا بحصة تبلغ 68%.

2. الأسطول العالمي المتقادم

تجاوز متوسط عمر المركبات على الطرق 12 عامًا في عام 2024. ومع تقادم المركبات، تنتهي فترة ضمانها وتدخل سوق ما بعد البيع، حيث تقع مسؤولية صيانتها على عاتق ورش الصيانة المستقلة وأصحابها الذين يقومون بالصيانة بأنفسهم. ويخلق هذا الأسطول المتقادم طلبًا ثابتًا ومقاومًا للركود الاقتصادي على قطع الغيار. وتستحوذ قنوات مبيعات ما بعد البيع العالمية حاليًا على حصة كبيرة من السوق، مدفوعةً بأسطول مركبات (إجمالي المركبات العاملة) بلغ حوالي 1.45 مليار وحدة في عام 2024.

3. تقنية "الجسر" الهجينة

بينما تُغني المركبات الكهربائية التي تعمل بالبطاريات (BEVs) عن الحاجة إلى شمعات الإشعال، تعتمد المركبات الكهربائية الهجينة (HEVs) والمركبات الهجينة القابلة للشحن (PHEVs) عليها بشكل كبير. تُمثل المركبات الهجينة تحديًا هندسيًا فريدًا: إذ يتم تشغيل محرك الاحتراق الداخلي وإيقافه بشكل متكرر لتوفير الوقود. يمنع هذا التشغيل المتقطع المحرك من الحفاظ باستمرار على درجة حرارة التنظيف الذاتي (حوالي 500 درجة مئوية)، مما يؤدي إلى زيادة مخاطر تراكم الكربون. وقد استجابت شركات تصنيع مثل بوش بشمعات إشعال مُصممة خصيصًا للمركبات الهجينة، مثل سلسلة EVO وسلسلة Double Iridium Pin-to-Pin، والتي تتميز بعوازل قوية وتصميمات أقطاب كهربائية متخصصة لتحمل هذه الدورات الحرارية القاسية وعمليات إعادة التشغيل ذات الجهد العالي.

مراكز القوة الإقليمية

- منطقة آسيا والمحيط الهادئ: تُعدّ هذه المنطقة الرائدة بلا منازع، إذ تستحوذ على ما يُقدّر بنسبة تتراوح بين 32.7% و47% من حصة السوق، وذلك بحسب تحليل القطاعات. وتستحوذ الصين وحدها على ما يقارب 47% من حصة آسيا والمحيط الهادئ، مدفوعةً بحجم إنتاج سيارات الركاب الذي يتجاوز 28 مليون وحدة. ويتميز الطلب في المنطقة بارتفاع حجم شمعات الإشعال النحاسية والبلاتينية القياسية، لتلبية احتياجات أسواق الدراجات النارية والسيارات الاقتصادية الضخمة.

- أمريكا الشمالية: يتميز السوق الأمريكي بتفضيل الأداء العالي والمتانة. ومع وجود أسطول من المركبات يزيد عمره عن 12 عامًا وانتشار واسع للشاحنات وسيارات الدفع الرباعي، هناك طلب قوي في سوق ما بعد البيع على شمعات الإشعال الإيريديوم والبلاتينية المزدوجة طويلة العمر.

- أوروبا: تتصدر ألمانيا السوق الأوروبية، مستفيدةً من شبكتها القوية من مصنعي المعدات الأصلية (بي إم دبليو، مرسيدس، فولكس فاجن). وتركز المنطقة بشكل مكثف على شمعات الإشعال عالية الجودة التي تدعم معايير الانبعاثات الأوروبية الصارمة وأهداف كفاءة استهلاك الوقود.

- أمريكا اللاتينية والشرق الأوسط وأفريقيا: تتصدر البرازيل النمو في أمريكا اللاتينية بمعدل نمو سنوي مركب قدره 4.3%، مدفوعةً بمحركات الوقود المرن. أما في الشرق الأوسط، فيشهد سوق الإمارات العربية المتحدة توسعاً ملحوظاً نتيجةً لتفضيل السيارات الفاخرة عالية الأداء، وارتفاع متوسط عمر أساطيل السيارات إلى 7 سنوات.

التحول إلى المعادن الثمينة

لتحقيق معايير كفاءة استهلاك الوقود المتزايدة، حيث حققت أنظمة الاحتراق الحديثة تحسناً في الكفاءة بنسبة 10%، تتجه الشركات المصنعة للمعدات الأصلية بقوة نحو التخلي عن شمعات الإشعال التقليدية المصنوعة من النيكل والنحاس. ويتم تصنيع ما يقارب 45% من سيارات البنزين الجديدة حالياً بشمعات إشعال من الإيريديوم أو البلاتين. وتُعد شمعات الإيريديوم الأسرع نمواً نظراً لصلابتها الفائقة (أقوى بست مرات من البلاتين) اللازمة لتحمل الضغوط العالية لمحركات الحقن المباشر للوقود المزودة بشاحن توربيني، مع توفير فترات صيانة تتراوح بين 100,000 و120,000 ميل.

ملخص سوق شمعات الإشعال العالمية (بيانات 2025)

| فئة | إحصائية رئيسية / اتجاه | المنطقة / القطاع الرائد |

|---|---|---|

| التقييم السوقي | 4.7 مليار دولار (2025) → 7.1 مليار دولار (2035) | منطقة آسيا والمحيط الهادئ (الأسرع نمواً) |

| المنتج المهيمن | شمعات الإشعال الساخنة (حصة 68%) | مستخدم للتنقل في المدينة / دراجة ذات عجلتين |

| أسرع المواد | الإيريديوم / معدن ثمين | محرك عالي الأداء / توربو GDI |

| العوامل الرئيسية | أسطول سيارات قديم (أكثر من 12 عامًا)، سيارات هجينة، التوسع الحضري | قطع غيار ما بعد البيع |

| أفضل اللاعبين | نيتيرا (NGK)، بوش، دينسو، تينيكو | تمتلك شركة نيتيرا حصة سوقية تبلغ حوالي 31.2% |

أسئلة وأجوبة: اتجاهات السوق

س: هل ستقضي السيارات الكهربائية على سوق السيارات التي تعمل بالوقود التقليدي؟

ج: ليس على الفور. فبينما تقلل السيارات الكهربائية من الطلب على المدى الطويل، فإن العدد المتزايد من السيارات الهجينة (HEVs/PHEVs) والأسطول الضخم الحالي الذي يبلغ 1.45 مليار سيارة تعمل بمحركات الاحتراق الداخلي يضمنان نموًا مطردًا حتى عام 2035 على الأقل.

س: ما هي المنطقة الأكثر ربحية لمصنعي شمعات الإشعال؟

ج: توفر منطقة آسيا والمحيط الهادئ ربحية عالية بفضل الإنتاج الضخم للدراجات النارية والسيارات في الصين والهند. في المقابل، توفر أمريكا الشمالية وأوروبا هوامش ربح أعلى لكل وحدة نظرًا لتفضيل منتجات الإيريديوم والبلاتين عالية الجودة.

هل ترغب في أن أقوم بنفس الشيء للمقالات الثلاث الأخرى؟ يمكنني أيضاً إنشاء تقرير مُخصص يجمع المقالات الأربع في ملف PDF أو ملف نصي واحد مُنسق، إذا كنت تفضل تحميلها كمورد على موقعك.